![]() La rupture conventionnelle du Contrat de travail à Durée Indéterminée (CDI)

La rupture conventionnelle du Contrat de travail à Durée Indéterminée (CDI)

La rupture conventionnelle du contrat de travail à durée indéterminée et la question du forfait social de 20%

![]() LA RUPTURE CONVENTIONNELLE

LA RUPTURE CONVENTIONNELLE

La rupture conventionnelle est un mode de rupture du contrat de travail crée par la loi de modernisation du 25 juin 2008.

Cette rupture amiable du contrat de travail est régie par les articles L. 1237-11 à L. 1237-16 du Code du travail.

Il s’agit d’une procédure spécifique aboutissant à l’élaboration d’une convention. Cette convention fixe les modalités de la rupture du contrat de travail, déterminées par les deux parties, à savoir, le salarié et l’employeur.

Comme il s’agit d’une convention, aucune des parties ne peut imposer la rupture conventionnelle .

La rupture conventionnelle n’est possible que pour les contrats à durée indéterminée. Elle est exclusive de toute autre rupture (licenciement, démission, etc…).

1- SALARIES CONCERNES

Tous les salariés en CDI sont concernés.

NB : Les salariés d’employeurs particuliers (assistante maternelle, …) sont soumis au même régime que tout autre salarié, même pour le calcul et le versement de l’indemnité légale de rupture conventionnelle.

Salarié protégé : la rupture conventionnelle doit être autorisée par l’Inspecteur du travail. Il apprécie uniquement la liberté de consentement du salarié protégé, non les motifs ou modalités de la rupture conventionnelle.

2- PROCEDURE

L’employeur et le salarié établissent les modalités de la rupture conventionnelle lors d’un ou plusieurs entretiens (en général à la demande du salarié par courrier). Aucun formalisme précis n’est imposé pour le ou les entretiens préparatoires.

L’article L.1237-12 du Code du travail prévoit que le salarié a la faculté de se faire assister :

- par un membre de l’entreprise si celle-ci comporte des institutions représentatives,

- ou par une personne nommée sur la liste établie par l’autorité administrative.

Dans ce cas, il doit informer dans un délai raisonnable l’employeur de sa volonté de se faire assister lors de l’entretien.

Si le salarié est assisté, l’employeur peut également avoir recours à un conseiller.

L’employeur doit enfin informer son salarié qu’il peut effectuer toutes les démarches nécessaires pour la suite de son parcours professionnel (candidature, contact auprès d’organismes d’aide à l’emploi,…) ; et ce, avant la signature de la convention d’homologation.

A l’issue des entretiens, la convention de rupture conventionnelle est signée (le formulaire)

3- FORME ET CONTENU DE LA CONVENTION

Les mentions nécessaires à la validité formelle de la convention de rupture conventionnelle (le formulaire) :

- Le Formulaire complété et éventuellement une convention écrite

- En trois exemplaires (pour les parties et pour la DDTEFP en cas d’homologation)

- Daté, signé, et mention « lu et approuvé »

Contenu : La convention doit mentionner toutes les modalités de la rupture conventionnelle (indemnité, clauses ...etc.).

S’il s’agit d’un salarié protégé, et que la consultation du Comité d’entreprise est nécessaire, la convention doit mentionner l’avis du CE avant la signature des parties.

4- RETRACTATION

L’article L. 1237-13 du Code du travail prévoit que les parties ont un délai calendaire de 15 jours à compter de la signature de la convention. Le délai commence à courir au lendemain de la signature de la convention. Durant cette période, la convention n’est pas transmise pour homologation aux autorités administratives (DIRECCTE).

Néanmoins, il est possible de différer la date de prise effective de la rupture conventionnelle. Dans ce cas, cette date doit être expressément mentionnée dans la convention de rupture.

5- PROCEDURE D’HOMOLOGATION

La demande d’homologation est faite par l’une ou l’autre des parties.

Le formulaire est accompagné d’un exemplaire de la convention. La demande doit être adressée à la DDTEFP du lieu de l’établissement de l’employeur.

La DDTEFP rend ses conclusions dans les quinze jours (ouvrés) suivant la réception de la demande d’homologation.

La circulaire du 22 juillet 2008 détermine des éléments permettant de contrôler la validité de la rupture conventionnelle:

- les informations relatives aux parties (identités et adresses des parties à la convention de rupture) ; l'ancienneté du salarié ;

- les éléments de rémunération (douze derniers salaires bruts versés au salarié afin de déterminer la base de calcul de l'indemnité spécifique de rupture conventionnelle) ;

- la tenue d'au moins un entretien ;

- le ou les assistants des parties à l'entretien ;

- la signature de la convention de rupture ;

- la vérification de l'indemnité spécifique de rupture conventionnelle;

- la date envisagée de rupture

Enfin, la DDTEFP rend sa décision. Si la décision est positive, la forme peut être expresse ou tacite.

En revanche, lorsque la décision est négative, celle-ci est motivée et expresse.

6- INDEMNITES

Le montant de l’indemnité peut être négocié par le salarié avec l’employeur.

Cependant, dans tous les cas, l’indemnité ne peut être inférieure à l’indemnité légale de licenciement (minimum : 1/5 (20%) de mois de salaire par année d'ancienneté (calculé au prorata le cas échéant pour une année non pleine).

De même, cette indemnité ne peut être inférieure à l’indemnité interprofessionnelle de rupture unique, ni à l’indemnité conventionnelle de licenciement prévue par la convention collective applicable .

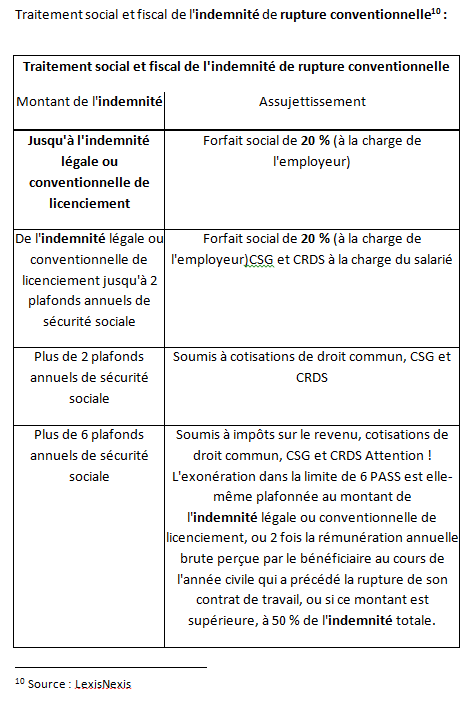

Depuis le 1er janvier 2013, cette indemnité est notamment assujettie au forfait social de 20 % selon les modalités précisées sur le site de l’Urssaf. Ce forfait s’applique sur la fraction exonérée de CGS et de CRDS et sur celle soumise à ces deux contributions mais exonérée de cotisations sociales.

Exemple : Un salarié perçoit un salaire de 3 000 € bruts. Il a 5 ans d'ancienneté. Il conclut une rupture conventionnelle avec son employeur. Il va percevoir une indemnité calculée sur la base de l’indemnité légale de licenciement (sauf dispositions conventionnelles plus favorables) égale à 3 000 € x 0,20 x 5ans soit 3 000 € ; d’un commun accord, il est décidé de porter le montant de l’indemnité à 9 000 €.

La CSG/CRDS va s’appliquer sur le montant excédant l’indemnité légale de licenciement : 9 000 – 3 000 = 6 000 € x 8% soit 480 € de CSG/CRDS

Le forfait social de 20% va s’appliquer sur :

- la partie qui est exonérée de cotisations et de CSG/CRDS : 3 000 € x 20% = 600 €

- la partie qui est exonérée de cotisations mais assujettie à la CSG/CRDS : 6000 € x 20% = 1200 €

Total : 1 800 €

L’employeur devra par conséquent verser, au titre du forfait social, une somme de 1 800 € qui s’ajoutera au montant de l’indemnité de rupture conventionnelle versée au salarié d’un montant de 8 520 € net de CSG/CRDS (9 000 € – 480 €).

Il convient de noter qu'un licenciement suivi d’un protocole transactionnel avec versement d’une indemnité transactionnelle dont le montant, pour sa partie excédant le montant de l’indemnité légale de licenciement, n’est pas soumis au forfait social de 20%.

Comme en cas de licenciement, le salarié peut prétendre à une indemnité compensatrice de congés payés, ou tout élément de rémunération du par l’employeur.

L'employeur remet au salarié un solde de tout compte et un exemplaire de l’attestation Pôle emploi.

7- CONSEQUENCES DE LA RUPTURE

Les relations de travail prennent fin.

Le salarié peut bénéficier de l’allocation chômage.

L’article L. 1221-18 du Code du travail prévoit que l’employeur doit déclarer à l’URSSAF tout salarié de plus de 55 ans ayant bénéficié de la rupture conventionnelle, dont l’absence est sanctionnée par six cent fois le taux horaire du salaire minimum de croissance.

8- RECOURS JURIDICTIONNEL

Le Conseil de Prud’hommes est compétent.

Il doit être saisi dans un délai de 12 mois à compter de la date d’homologation de la convention.

En pratique et en général, les points litigieux sont souvent :

le consentementdu salarié (non éclairé ou atteinte à la liberté de consentement),

et le montant des indemnités.

* * *

Le forfait social est également applicable sur les éléments de rémunération suivants :

- Contributions pour le financement des prestations de retraite supplémentaire, prévoyance complémentaire, retraite complémentaire,

- Sommes pour l’épargne salariale

- Jetons de présence et sommes perçues par les administrateurs et tous les membres des conseils de surveillance ( SA, SAS, SELAFA)

Timo RAINIO

Avocat

Avocat – Rainio - Lyon

www.avocat-rainio.com

Cabinet d’Avocats

Date de l'article : 29 avril 2013.